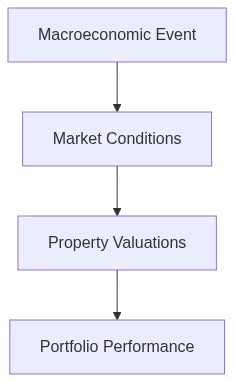

- The yield curve inversion is normalizing, indicating a potential pivot in the economic cycle, which traditionally precedes asset rotation, particularly favoring equities such as REITs.

- Commercial real estate interest is climbing as investors seek yield in a complex macroeconomic environment, highlighting REITs as a favored instrument.

- Historical patterns suggest potential for heightened volatility and valuation shifts in REITs during economic cycle transitions, requiring careful analysis of asset-specific risks.

- Structural changes, such as shifts in remote work trends and increased funding costs, may pose significant threats to commercial real estate performance.

- Potential policy changes affecting taxation and real estate investment can introduce additional uncertainties and investment risks in this late-cycle phase.

“The market is a mechanism for transferring wealth from the impatient to the prepared.”

Die Illusion der Liquidität in einem bärischen Zyklus

Während institutionelle Investoren ihre Portfolios im Zuge zyklischer Marktverschiebungen neu kalibrieren, erleben Real Estate Investment Trusts (REITs) eine späte Zyklus-Renaissance und locken Investoren mit ihrer vermeintlich liquiden Exposition gegenüber dem Immobiliensektor an. Allerdings ist die Liquidität von REITs in einem bärischen Marktumfeld bestenfalls ein komplexes Geflecht von Annahmen, anstatt eine greifbare Vermögensqualität. Im Gegensatz zu direkten Immobilieninvestitionen, bei denen die Liquidität von Natur aus durch Transaktionszeiten und Markttiefenprobleme eingeschränkt ist, bieten REITs auf dem Papier ein täglich liquides Profil. Die Umwandlung von Immobilien in ein Wertpapier, das an einer Börse gehandelt wird, bietet tatsächlich den Anschein von lebhafter Liquidität. Doch die Divergenz zwischen wahrgenommenem und tatsächlichem Liquiditätsrisiko während Abschwüngen enthüllt erhebliche Gefahren, die in REIT-Investitionen inhärent sind.

Die Abhängigkeit von Börsen unterwirft REITs von Natur aus Schwankungen des Liquiditätspremiums. Das wesentliche Risiko entsteht nicht nur durch die Volatilität der Vermögenswerte, sondern auch durch die Ausweitung der Geld-Brief-Spanne in Zeiten wirtschaftlicher Belastung. In solchen Umgebungen führt das Ausdünnen des Orderbuchs zu dramatischen Anstiegen der Transaktionskosten und schmilzt so effektiv das Liquiditätspremium, das die Investoren möglicherweise erwartet haben. Darüber hinaus wird die Liquidität von REITs durch die regulatorische Täuschung, die durch die Handelbarkeit von Aktien geschaffen wird, weiter beeinträchtigt. Laut der Federal Reserve, „Können Marktbedingungen die Kostenstrukturen, die mit gehandelten Wertpapieren verbunden sind, erheblich verändern, wobei Liquiditätsrisiken überproportional Einfluss auf kurzlebige Strukturen haben, die auf reale Vermögenswerte angewiesen sind.“

Konvexität spielt ebenfalls eine entscheidende Rolle beim Verständnis dieses Liquiditätsrisikos. Da REITs reflexive Investitionen sind, kann ihr Preisverhalten im Verhältnis zu Marktveränderungen Liquiditätsbelastungen verschärfen. In Zeiten steigender Zinssätze oder plötzlicher wirtschaftlicher Abschwünge manifestiert sich der Konvexitätseffekt durch zunehmend nichtlineare Preisreaktionen. Dieses nichtlineare Verhalten wird durch die heterogene Natur der zugrunde liegenden Vermögensbasis verschärft, die sich bei verschiedenen REITs unterscheidet. In einem bärischen Umfeld erfordert das Zusammenspiel zwischen sich ausweitenden Geld-Brief-Spannen, erhöhtem Konvexitätsrisiko und sich entwickelnden Liquiditätspremien einen robusten analytischen Rahmen, um Liquiditätsfallen in dieser Anlageklasse präventiv zu identifizieren. Institutionelle Portfolios müssen Stresstest-Modelle einbeziehen, die diese nichtlinearen Beziehungen berücksichtigen, um die unsichtbaren Liquiditätsrisiken, die im REIT-Bereich eingebettet sind, genau zu erfassen und zu mindern.

Zinsdilemma und Duration Mismatch

Vielleicht eines der heimtückischsten Risiken, mit denen REITs in ihrer späten Zyklus-Renaissance konfrontiert sind, ist die inhärente Zinsempfindlichkeit und die Duration-Diskrepanz zwischen Verbindlichkeiten und Vermögenswerten. Das atypische Zinsumfeld der letzten Jahre, das sich von historischen Normen unterscheidet, stellt REIT-Manager, die mit der Navigation in diesem komplexen Ökosystem vertraut sind, vor ein einzigartiges Dilemma. Wie die Bank für Internationalen Zahlungsausgleich (BIZ) konstatiert, „hat die verlängerte Periode anormal niedriger Zinssätze Verschiebungen in den Duration-Strategien verursacht und könnte potenzielle Inkongruenzen zwischen Vermögensrenditen und Verbindlichkeitsverpflichtungen in traditionellen immobilienbasierten Wertpapieren hervorrufen.“

Wenn die Zinssätze von ihren historisch niedrigen Niveaus abweichen, führt die inverse Beziehung zwischen Zinssätzen und Immobilienwerten zu einem ausgeprägten Risiko einer Wertminderung innerhalb von REIT-Portfolios. Die Duration-Diskrepanz wird besonders gefährlich, wenn die Haftungsstrukturen, oft kurzfristige Geschäftskredite oder Kreditlinien, nicht mit dem langfristigen Vermögensprofil der Immobilien übereinstimmen. Unter solchen Umständen verwandeln sich Duration-Verlängerungsstrategien, die in Niedrigzinsumgebungen vorteilhaft waren, in erhebliche wirtschaftliche Belastungen, da die Zinsausgaben schneller steigen als das Leistungspotential der zugrunde liegenden Immobilienleasing.

Um die Sache zu komplizieren, fügen die von REITs verwendeten Absicherungsstrategien, die häufig Zinsswaps oder derivative Instrumente umfassen, eine zusätzliche Komplexitätsebene hinzu. Solche Vereinbarungen, die taktische Antworten auf Zinsveränderungen darstellen, können die Durationsexposition aufgrund des Basisrisikos zwischen diesen Absicherungen und den tatsächlichen Zahlungsströmen aus Immobilieninvestitionen unabsichtlich erhöhen. Daher steht die späte Zyklus-Expansion von REITs einem eingebetteten Risiko der Zinskonvexität gegenüber, getrieben durch Diskrepanzen nicht nur in der Duration, sondern auch in der Elastizität der Absicherungskonstanten. Elite-Fondsmanager müssen Duration-Strategien sorgfältig neu bewerten und das mögliche Neukalibrieren von Absicherungsverträgen in Betracht ziehen, um effektiv gegen ungünstige Zinsverschiebungen abzusichern und die Widerstandsfähigkeit ihrer REIT-Investitionen inmitten dieses sich entwickelnden makroökonomischen Umfelds zu gewährleisten.

Strukturelle Schwachstellen in globalen REIT-Märkten

Eine kritische Bewertung der globalen REIT-Märkte offenbart strukturelle Schwächen, die ihre späte Zyklus-Renaissance destabilisieren könnten. Während die Globalisierung die Investmenthorizonte erweitert und Portfolios diversifiziert hat, hat sie auch zusätzliche Ebenen geopolitischer und regulatorischer Risiken eingeführt, die vorhersehbare Cashflows destabilisieren können. Beispielsweise impliziert die Konvergenz internationaler Immobilienmärkte, dass REITs zunehmend anfällig für grenzüberschreitende Ansteckungsrisiken sind, bei denen örtliche wirtschaftliche Schocks oder politische Verschiebungen in einer Region über ein geografisch diversifiziertes Portfolio hinweg widerhallen können.

Die regulatorischen Landschaften, die REITs in verschiedenen Märkten regulieren, sind weder homogen noch statisch. Unterschiedliche Steuerbehandlungen in verschiedenen Rechtsordnungen, gekoppelt mit politischer Unvorhersehbarkeit in Bezug auf Immobilien, können die REIT-Leistung beeinträchtigen. Wie bei jüngsten Gesetzesänderungen in asiatischen Märkten gezeigt, können neue regulatorische Rahmenbedingungen Einkommenströme schnell ändern, Bewertungen beeinflussen und Investitionsstrategien über Grenzen hinweg beeinträchtigen. Solche strukturellen Schwächen erfordern einen ausgeklügelten, multidimensionalen Ansatz für das Risikomanagement, der auf rechtliche, regulatorische und geopolitische Feinheiten abgestimmt ist.

Darüber hinaus bleibt die Währungsvolatilität ein gewaltiges Risiko in globalisierten REIT-Portfolios. Währungsrisiken sind oft mit politischen Risiken verbunden und beeinflussen sowohl Kapitalflüsse als auch Bewertungsmetriken. Die Möglichkeit starker Währungsabwertungen kann den umgerechneten Wert internationaler Erträge untergraben und das Investitionsumfeld für Fondsmanager weiter verkomplizieren. Als strategische Gegenmaßnahme könnten Elite-Manager dynamische Absicherungstechniken einsetzen und das Währungsexposure aktiv verwalten, um den eingebetteten Wert innerhalb ihrer REIT-Portfolios zu schützen. Dieser Ansatz ist zwar komplex, aber entscheidend, um Investitionen vor den breiteren strukturellen Schwächen des globalen REIT-Ökosystems zu isolieren, insbesondere angesichts der zunehmenden Interdependenzen zwischen makroökonomischen Bedingungen und Immobilienfinanzierung.

| Kriterien | Einzelhandelsansatz | Institutioneller Überbau |

|---|---|---|

| Anlagehorizont | Kurz- bis mittelfristig | Langfristig |

| Risikobereitschaft | Mäßig | Niedrig bis mäßig |

| Liquiditätsbedarf | Hoch | Niedrig |

| Portfolio-Diversifikation | Begrenzt | Umfassend |

| Analytische Werkzeuge | Grundlegende Analysen | Fortgeschrittene quantitative Modelle |

| Entscheidungsprozess | Entscheidung des Einzelanlegers | Strukturierter Ausschussprozess |

| Transaktionskosten | Möglicherweise höher | Optimiert für Umfang |

| Marktzeitigkeit | Reaktiv | Proaktive Strategie |

| Zugang zu Informationen | Öffentlich verfügbare Daten | Tiefgehende proprietäre Forschung |

| Regulierungsumfeld | Schutz der Einzelanleger | Institutionelle Einhaltung |

| Leistungsverfolgung | Fokus auf individuelle Gewinne | Benchmark-angepasste Renditen |

1 thought on “Die unsichtbaren Risiken bei der Wiederbelebung von REITs in der Spätphase”