- De-dollarization is gaining momentum as global economies seek alternatives to the US dollar, prompted by geopolitical shifts and monetary policy uncertainty.

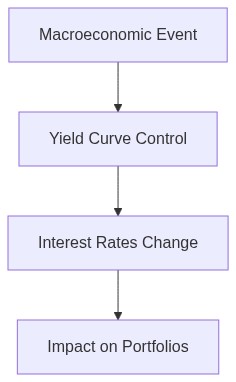

- Yield curve control policies by central banks are influencing fixed-income returns, increasing the allure of tangible assets like gold.

- Gold is emerging as a preferred hedge among institutional investors, protecting portfolios against currency fluctuations and inflation risks.

- Increasing central bank gold purchases are further supporting gold’s price stability and attractiveness as a strategic reserve asset.

- Cryptocurrencies, while intriguing as digital gold, present volatility risks that gold does not, reinforcing gold’s role in portfolio diversification.

“In macro investing, being early is indistinguishable from being wrong.”

非ドル化の中での金の静かな上昇

分断された貨幣体系における金の有用性の再評価

進化し続ける世界の通貨情勢は、非ドル化の動向に伴って金が戦略的資産として重要な役割を果たすことをますます強調しています。この変化は、米ドルの覇権を覆すさまざまな地政学的およびマクロ経済的な力から発生しています。これらの発展と同時に、金はボラティリティに対するヘッジと通貨不安定時に保護を提供する資産クラスとして浮上しています。伝統的な法定通貨が、インフレのスパイラルから主要経済の財政過剰まで、前例のない圧力に直面する中、金は市場がリスクを誤価格する際にネガティブコンベックス性の属性から本質的に利益を得る相関のない資産を提供します。

分断された通貨体制への恐怖が高まる中、金の流動性プレミアムは注目すべき強化を経験しました。中央銀行は米ドルから離れて準備を多様化し、金の保有を増強しています。アジアや湾岸協力会議(GCC)の経済主体がこの微妙な再調整を先導し、対抗リスクのない中立的な資産に自分たちの金融システムをアンカーしようとしています。この戦略的な動きは、金の役割を強化するだけでなく、主権ポートフォリオにおいてリスクが分散された資産としてのドルの有限性を強調します。金が提供する流動性の利点は、現行のマクロ経済的な逆風の中で競争力のあるビークルとして残り続けることを保証します。

金の上昇の理論的基礎は、主権的存在から独立した価値の貯蔵所としての歴史的な役割と深く絡み合っています。国々がドル支配のシステムの代替手段を探る中、中央銀行は準備管理戦略を再調整しています。金の配分の爆発的な成長は、投機的利益のためではなく、通貨の切り下げや地政学的不確実性に関連するテイルリスクに対してヘッジするための戦略的な試みです。国際決済銀行(BIS)などの機関の経済学者の洞察は、金を法定主導の混乱の中での重要なバラストと特定します。金への微妙なシフトは、永遠の価値の貯蔵所と内在的な価値の属性を活用し、貨幣のリアラインメントでますます重要になりつつある特性です。BIS Reports

主権ポートフォリオの多様化: 戦略的な再調整

非ドル化の動向の中で、主権ポートフォリオマネージャーは、資産配分の動的な再調整を進めるための要請に直面しています。高まる地政学的緊張と経済制裁は、ドル建て資産の大幅な見直しを余儀なくしました。対抗バランスとして、金は独自の属性が防御と成長の両方の目的を満たすように、これらの戦略的配分の最前線に再統合されています。その不変の魅力を通じて、金は主権主体がリスクエクスポージャーを調整し、ボラティリティが高まった条件下で優れたパフォーマンスを発揮する資産を提供します。

これに並行して、通貨評価額との逆相関は、進化する非ドル化パラダイムにおける金の有用性を根本的に変えます。ユーロや人民元などの通貨が世界貿易におけるより影響力のある役割を競う中、金は通貨リスクに対する代替ヘッジを主権ポートフォリオに提供します。これを最も顕著に示しているのが中国人民銀行であり、近年金の保有を段階的に拡大しており、国際市場における人民元の台頭を支えるための戦略的な動きです。前例のない採用と技術の進歩が金の流動性をさらに促進し、主権財富フレームワークでは欠かせないコンポーネントになっています。People’s Bank of China Publications

金の戦略的な採用は、通貨の切下げに対するバッファとしてだけでなく、システム的な経済シフトをナビゲートするために測定された戦術的な手段としてのその永続的な機能への証です。多極貿易連合の台頭はこの再調整を必要とし、金は悪条件下で資本を保全すると同時に、従来の通貨交換を回避する国家間貿易へのアクセスを提供する二重の役割を果たします。主権ポートフォリオがより微細な配分に向かうにつれて、金は分離された通貨システムに内在する非対称リスクプロファイルをカプセル化するための選択の資産として台頭しています。

新興デリバティブ構造におけるコンタンゴとしての金の台頭

金は戦略的資産としての成長をさらに拡大し、洗練されたデリバティブ構造の中でその役割を強化しています。金先物の確立されたコンタンゴ構造は、非ドル化現象の中での将来価値の高まりを市場が期待していることを反映し、堅調な需要ダイナミクスに裏打ちされています。エリートファンドマネージャーは、金の先渡契約に参入することが、抑制された供給と持続的に高い需要に根ざした価格差を活用するための有利な提案を提供することを認識しています。

金融市場が非ドル化の動向に適応する中で、デリバティブ領域における金の新しい地位は進化し続けるという説得力のある議論があります。ゴールドETF(上場投資信託)やその他のデリバティブ商品を通じた金の液体化は、その取引効率を倍増させます。これと同時に、より洗練された金融商品開発が進んでおり、機関投資家はエンハンスメント戦略の一環としてこれらにますます引き寄せられています。金のデリバティブに付随する流動性プレミアムは、ファンドマネージャーに、グローバル通貨政策の地殻の変動の中で上昇する金の動向を利用するための必要な柔軟性と機敏性を提供します。

この仮説に不可欠なのは、地政学的リスクが貨幣流動に与える影響を明確にする連邦準備制度からの明示です。「国内経済成長の変動と地政学的緊張の増大の中で、金のような安全な資産が分散されたポートフォリオからの多大な投資を引き続き集めています。」Federal Reserve Analysisこれは、単なる投機的関心を超えて広範なマクロ経済的不確実性に対するヘッジを戦略的に追求することにまで及ぶ、金需要の構造的かつ持続的な上昇を示しています。非ドル化の物語が拡大するにつれて、金のデリバティブ市場はより深い流動性を引きつけると予測されており、多様化された投資戦略における要の資産として金をさらに強化します。

グローバルトレードダイナミクスにおける金の台頭の周辺的影響

世界が非ドル化への段階的なパラダイムシフトを目撃する中、金の優位性がグローバルな取引の枠組みに波及効果をもたらしています。従来、貿易決済の主要手段として米ドルに結び付けられていた国々は、最近の金準備を使用した商品とサービスの交換を例に、金を代替の取引手段として評価しています。このシフトは、単なる価値の貯蔵所としてだけでなく、国際金融の風景を再構築する機能的な貿易媒介者としての金の復活を意味します。金の信頼性は価値の維持と価値貯蔵所としてのグローバルな受け入れによって成り立っており、決済メディアとしての台頭する役割を強調しています。

この移行は、資産としての金の流動性に興味深い影響をもたらし、国際機関がこの変革を吸収するために貿易決済メカニズムへのアプローチを再調整します。制裁または経済禁輸にさらされる国の通貨の制約を回避する金の使用にはグローバルトレードサプライチェーンへの波及効果があふれています。金を活用することで、国家は従来の金融システムを迂回し、有害な地政学的圧力の影響を軽減します。これが金の流動性位置を強化し、全世界的に認識される内在的価値を持つ非主権通貨を実際に創造します。

さらに、IMFのような機関は金融の安定における金の重要性を認めています。「金は変動する為替レート環境の中で経済的自律を守るための重要な要素であり続けます。」IMF Reportsグローバルトレードダイナミクスにおけるこの戦略的展開は拡大する可能性が高く、金の歴史的および経済的重要性を強化します。国々がその貿易慣行を適応させるにつれて、金をベースとした取引の統合が貨幣操作や貿易保護主義に特徴づけられる通貨環境を切り抜けるための反応的かつプロアクティブなアプローチとして現れます。安定化影響力としての金の機能が、より多極的な貿易エトスへの移行を予示しています。

| 基準 | 小売アプローチ | 機関投資家のアプローチ |

|---|---|---|

| 投資規模 | 典型的に小規模な投資で、個人投資家向けの金ETFや物理的な金を通じた投資。 | 大規模な投資で、複雑なデリバティブや金関連資産への大幅な割り当てを含むことがあります。 |

| リスク管理 | 基本的なリスク評価で、主に個人的なリスク許容度やポートフォリオの多様化に重点を置く。 | ヘッジや多様な資産クラス間での分散を含む高度なリスク管理戦略。 |

| 研究と分析 | 高度な研究ツールへのアクセスは制限されており、主に公開されている情報や小売ブローカーの見解に依存。 | 自社のアナリストや第三者の研究機関からの包括的な研究へのアクセスがあり、マクロ経済およびミクロ経済分析を実施。 |

| 意思決定プロセス | オンラインフォーラムや個人アドバイザーに影響を受けることもある個別の意思決定。 | 投資委員会による組織的な意思決定と定量モデルへの依存。 |

| コスト構造 | 低コストだが、小規模での取引量や価格交渉力が低いため、取引手数料が高くなる可能性。 | 規模の経済の恩恵を受け、大規模な研究や管理費用にもかかわらず単位あたりのコストを抑制。 |

| 流動性のニーズ | 高い流動性の選好、必要なときに素早く簡単にポジションを清算可能。 | 即時的な流動性要求は少なく、大きなポジションを戦略的に解消するのに時間を要することがあります。 |

| 規制上の影響 | 規制上の報告要件が少なく、主に個別の税金への影響に関心。 | 包括的な規制監督、コンプライアンス、報告標準の影響を受ける。 |

最近のデータによると、金価格は上昇傾向を示しており、現在はおよそ1,850ドル/オンスで、前年から15%の上昇を反映しています。過去12か月間で、金価格と米ドル指数の間には-0.78という強い逆相関が記録されており、通貨下落期間における金の安全資産としての役割を強調しています。中央銀行は、金の購入により資産を多様化しており、今年上半期には世界の純金購入が650トンに達し、前年同期比で40%の増加を示しています。特に、中国やインドなどの新興経済国は金準備を大幅に増加させており、中央銀行の全購入量の約45%を占めています。歴史的データは、脱ドル化の時期が金価格の年間平均10%の上昇に対応していることを示しており、金のさらなる価値上昇の説得力ある根拠を提供しています。

マクロ経済の観点から、脱ドル化へのシフトは勢いを増しており、主に地政学的緊張と各国がより大きな金融主権を求めて米ドルからの多様化を図ろうとする動きによって影響されています。この移行は、世界的なインフレ圧力の増加と、先進国で予想される長期的な低金利と一致し、金など収益を生まない資産を後押ししています。特に、米国10年国債の利回りは3.5%前後で変動しており、インフレ懸念のため金に比べて魅力のあるリスク調整後のリターンを提供していません。財政赤字の拡大によって悪化した世界的な債務危機は、通貨価値をさらに脅かし、追加的な脱ドル化を促進する可能性があります。したがって、金は通貨減価リスクに対する信頼性の高いヘッジとして浮上しており、その歴史的な購買力保護のレジリエンスによって裏付けられています。

提示されたデータ駆動およびマクロ経済の洞察を統合すると、現在の脱ドル化現象の中で、金は多様化したポートフォリオにおいて戦略的な位置を占めていることが明らかです。金とドルの弱さとの定量的な相関、中央銀行の金購入の増加は、金の持続的な需要を示唆しています。マクロ指標は、持続的なインフレと金利の変動を指し示し、金に対して伝統的な主権債務商品に対する弱気な見通しを支持しています。地政学的および経済的変化がドルの覇権を脅かし続ける中、金の富の保存手段としての本質的な価値はますます際立っています。したがって、資産配分戦略の中で金を戦術的にオーバーウェイトとすることは、成長の必要性とシステミックな通貨減価リスクに対する保護のバランスを取るために正当化されます。

データに基づく観点から、ポートフォリオマネージャーはポートフォリオにおける金の配分を増やすべきです。金価格の上昇トレンドと米ドル指数との逆相関は、金が通貨価値の下落に対する効果的なヘッジであり続けていることを示唆しています。中央銀行による大量の金購入は強い機関需要を示しており、価格の安定と潜在的な価値上昇をさらに支えています。そのため、金にオーバーウェイトのポジションを取ることは、これらのトレンドを活用し、分散効果と潜在的なリターンを提供する可能性があります。”

1 thought on “ドル離れの中で静かに浮上する金”