- Commercial real estate (CRE) sector is approaching a significant refinancing cliff in 2026, creating liquidity concerns.

- Rising interest rates exacerbate refinancing challenges as maturing debt needs to be rolled over at higher costs.

- Regional banks, with substantial CRE loan portfolios, face increased default risks and potential capital shortfalls.

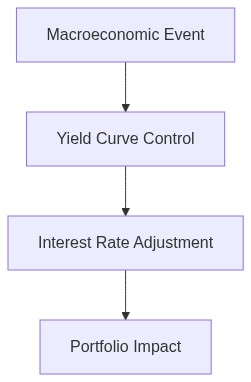

- The Federal Reserve’s yield curve control policies may not sufficiently address sector-specific liquidity crises.

- Potential CRE loan defaults could trigger contagion effects across financial markets if not managed properly.

“Risk cannot be destroyed; it can only be transferred or mispriced.”

差し迫るCREリファイナンスの危機

利率コンベクシティの変化とその影響

商業用不動産(CRE)の状況は現在、利率コンベクシティの大きな変化によってかつてない変革を迎えています。過去24か月間で、資本のコストを根本的に変化させる利率の急上昇が見られました。不動産資産価格の利率変動に対する伸縮性は予期しないコンベクシティを示し、資産価値の下降を引き起こしています。これは、各国の中央銀行によるインフレ抑制を目的とした金融政策によって悪化しています。連邦準備制度理事会の積極的な引き締めサイクルは、連邦資金の目標金利を2008年の金融危機前以来見られなかった高みにまで引き上げ、成熟したCRE債務のリファイナンスコストを劇的に増加させています。

特に低金利環境で発行された過去の時代のCRE債務が期限を迎え、借り手は今、重要な利回りスプレッドを伴うリファイナンスの難題に直面しています。資産キャッシュフローに関する不確実性が高まるにつれ、貸し手から求められる流動性プレミアムが拡大しています。これは特に、大都市圏外や物流のような主要セクター以外の非注目資産に影響を与え、より高いリスクレベルという認識からクレジットスプレッドの拡大を招いています。CREローン市場での入札と売りのスプレッドは評価精度に対する躊躇が続き、機関投資家の間でリスクオフの感情を煽っています。

さらに、CRE市場は金利ボラティリティへのエクスポージャーによって妨げられ、コンベクシティ効果が感度を増幅させています。これらの資産を保有する機関は負のコンベクシティを経験しており、金利の上昇が資産価値の比例して大きな減少を導き、潜在的な時価評価の課題を生んでいます。利率リスクと迫るリファイナンスの必要性の積み重ねが、市場ダイナミクスにおける潜在的に不安定な揺さぶりの舞台を設定します。利率上昇とCREの困難の間の歴史的な相関は、以前のサイクルで金利の上昇がデフォルト率の急上昇に先行した例として、積極的なリスク管理戦略の必要性を示しています。

CRE債務証券の構造的脆弱性と市場への影響

CRE債務証券の構造は、現在の市場条件下での重大な構造的脆弱性を露呈しています。過去10年間、商業用モーゲージ担保証券(CMBS)や合成CDO(信用度の担保証券)などの複雑な融資メカニズムの増加が透明性を曖昧にする金融技術の層を導入しました。これらの証券は利率環境が上昇すると深刻な流動性ミスマッチを示すリスク層を含んでいます。証券化CRE製品の市場はセカンダリーマーケットの取引量が少なく、価格発見の課題を増大させ、ポジションを大きな資本侵食なしに解消するのを困難にしています。

これらの複雑さに加えて、当初はプロパティの安定化後に長期債務に置き換えられることを意図していた短期ブリッジファイナンスの普及があります。利率環境の変化がこの戦略を妨げ、多くの借り手を持続不可能な債務状態に固定しています。資産キャッシュフローと債務サービス能力の不一致はシャープに拡大し、クレジットリスクを悪化させ、貸し手が歴史的に頼っていたコベナント緩衝が崩れています。国際決済銀行(BIS)は、最近の金融安定性報告書で、収縮する緩衝が借り手の存続可能性のみならず、CRE債務商品と結びついた金融市場全体の安定性も脅かしていると強調しています。

市場参加者はこれらの債務証券の相互依存性を慎重にナビゲートしなければならず、貸し手、保険者、投資家間のリスク転送メカニズムの校正がますます複雑になっています。債券ローン構造やトランシェレベルのリスク共有を通じて形成されるネットワーク依存性は、デフォルトイベントの波及効果が予想以上に全体的である可能性を示唆しています。したがって、トップファンドマネージャーは合成および証券化されたCRE債務へのエクスポージャーを深く評価し、リスク評価を再調整し、クレジットスプレッド拡大や潜在的な流動性不足に対処する備えを考慮する必要があります。

資本フローの調整と機関投資家による戦略的対応

CREポートフォリオを管理する機関ファンドは、進化するマクロ経済情勢および関連するリファイナンスのプレッシャーを考慮して資本フローを戦略的に再評価しています。流動性選好理論は、利率の急上昇が高い利回りの証券への投資を理想的には刺激すべきであるとしていますが、多面的なCREの領域では物語が異なります。機関ファンドは、急上昇する機会コストに対抗する流動性制約を持つ非流動資産の保有に苦慮しています。再校正は、慎重な資本配分のためにアクティブなポートフォリオ最適化戦略を求め、多くの場合、株式の豊富な、負債の多いCREポジションからの移行を必要とします。

ファンドマネージャーはこれらの困難な状況を進む中で、多様化を維持しつつポートフォリオのコンベクシティを再調整することに特に焦点を当てています。変動金利エクスポージャーを備えた堅牢なキャッシュフローを提供するインフラ資産などの代替投資への可能性が浮上しています。さらに、レバレッジ比率をスケールバックし、浮動金利が組み込まれた債務証券や利率上昇に対するヘッジ策を備えた証券に資本を再投入するアプローチが検討されています。逆循環戦略への重点は、機関投資フレームワークの適応的回復力の物語を強化しています。

さらに、金融行動監督当局は、ストレステストとシナリオ分析を、直面するデフォルトリスクを軽減するための重要なコンポーネントとして強調しています。連邦準備制度理事会は、その2026年金融安定性マニュアルで、ファンドマネージャーが流動性管理と強固なリスクガバナンスフレームワークを通じて回復力に焦点を高めるべきだと強調しています。したがって、ポートフォリオ保有全体でのデュレーションリスクとクレジット品質評価の包括的な見直しは不可欠です。

市場反応のタイムリーさ: 潜在的感染を予測しナビゲートする

リファイナンスの課題に対する市場反応のタイミングと精度は、CRE市場における潜在的感染シナリオを事前に回避するために重要です。債務満期が迫る中、戦略的な先制的行動のウィンドウは大幅に狭まります。ストレスポイントを正確に予測する能力は、賃貸利回りカーブ、入居率、およびテナントの信用力などの市場指標に関する詳細な理解に依存しており、キャッシュフローの中断を予測するために重要です。状況に応じた資産取得戦略と慎重な売却の間の二項対立は、低評価な資産の取得でインパクトを受けながらリスクエクスポージャーを軽減するための細かな均衡を必要とします。

市場感情の複雑さとそれが資産再評価に及ぼす影響は、エリートファンドマネージャーによって慎重に管理されなければなりません。媒体の物語と投資家感情の役割—市場反応を強化または弱める—は、定量分析と行動金融の洞察を組み合わせる巧みな手法を必要とします。このようなダイナミクスに固有のフィードバックループは、一部の資産分類における流動性トラップの自己実現的予言に寄与し、否定的な感情がサブオプティマル評価での資産の強制売却を引き起こします。したがって、機関的なコミュニケーション戦略の役割が市場期待を管理し抑制するための中心的な役割を果たします。

最後に、中央銀行の介入の回復力とタイミングは、システム全体の崩壊を回避するのに依然として重要です。緩和策のタイミングや準備要求の変更は、景観を大きく変える可能性があり、金融政策と市場の安定性との相互関係を強調しています。エリートファンドマネージャーは主要な政策影響者との戦略的対話を促進し、マクロプルーデンシャル策の認識と調和を確保し、市場の信頼を高めることが重要です。このシナリオが展開されていく中で、堅牢なインテリジェンスと戦略的洞察から情報を得たタイムリーな適応は、市場再調整の強力な期間をナビゲートするために不可欠です。

| 基準 | 小売アプローチ | 機関のオーバーレイ |

|---|---|---|

| リスク許容度 | 通常は低い | 高く、構造化されたリスク管理あり |

| データアクセス | 制限あり、公に利用可能 | 広範で独自、先進的な分析 |

| 資本配分 | 小規模、個々の投資 | 大規模、多様なポートフォリオ投資 |

| 意思決定プロセス | 感情的であまり形式的でない | 分析的で体系的、モデルベース |

| 規制コンプライアンス | 基本的、自己管理が多い | 包括的でコンプライアンスチームが管理 |

| レバレッジの利用 | 慎重で使用は限定的 | 戦略的に使用し、リターンを向上 |

| 流動性ニーズ | 高く、短期的な焦点 | 低く、長期的なコミットメント |

| 市場への影響 | 最小限、個別の規模 | 顕著で機関の影響 |

| 市場変化への適応性 | あまり機敏でなく、調整に時間がかかる | 非常に機敏で迅速な戦略的シフト |

| 投資期間 | 短期から中期 | 中期から長期 |

1 thought on “差し迫ったCRE借り換えの大惨事”