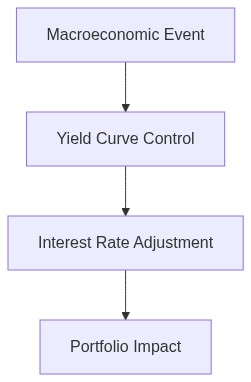

- Commercial real estate (CRE) sector is approaching a significant refinancing cliff in 2026, creating liquidity concerns.

- Rising interest rates exacerbate refinancing challenges as maturing debt needs to be rolled over at higher costs.

- Regional banks, with substantial CRE loan portfolios, face increased default risks and potential capital shortfalls.

- The Federal Reserve’s yield curve control policies may not sufficiently address sector-specific liquidity crises.

- Potential CRE loan defaults could trigger contagion effects across financial markets if not managed properly.

“Risk cannot be destroyed; it can only be transferred or mispriced.”

Die bevorstehende Refinanzierungskatastrophe im CRE-Bereich

Die unnachgiebige Verschiebung der Zinskonvexität und ihre Auswirkungen

Die Landschaft der gewerblichen Immobilien (CRE) erlebt derzeit eine beispiellose Transformation, die hauptsächlich durch eine tektonische Verschiebung in der Zinskonvexität ausgelöst wird. In den letzten 24 Monaten haben wir einen raschen Anstieg der Zinssätze beobachtet, der die Kapitalkosten grundlegend verändert hat. Die Elastizität der Immobilienpreise gegenüber diesen Zinsänderungen hat eine unerwartete Konvexität gezeigt, die einen Abwärtstrend in den Vermögensbewertungen ausgelöst hat. Dieses Phänomen wird durch die Geldpolitik der Zentralbanken weltweit verstärkt, die darauf abzielt, die Inflation zu dämpfen, die über die Komfortgrenzen hinausgeschossen ist. Der aggressive Straffungszyklus der Federal Reserve hat den Ziel-Leitzins auf Höhen gebracht, die seit der Zeit vor der Finanzkrise 2008 nicht mehr beobachtet wurden und die Kosten der Refinanzierung von auslaufenden CRE-Schulden dramatisch erhöht haben.

Angesichts der auslaufenden Tranchen von CRE-Schulden, insbesondere derjenigen, die während des Niedrigzinsumfelds des letzten Jahrzehnts entstanden sind, stehen Kreditnehmer nun vor einem Refinanzierungsdilemma mit erheblichen Renditespreads. Die von den Kreditgebern verlangte Liquiditätsprämie hat sich ausgeweitet, da die Unsicherheit über die Cashflows von Vermögenswerten zugenommen hat. Dies hat sich besonders auf Nicht-Trophäen-Assets ausgewirkt – die außerhalb großer Ballungsgebiete und in erstklassigen Sektoren wie Logistik liegen, die nun aufgrund wahrgenommener höherer Risikoniveaus breiteren Kreditspreads unterliegen. Die Geld- und Briefspannen auf dem CRE-Darlehensmarkt haben sich erweitert, da die Unsicherheit über die Bewertungsgenauigkeit anhält und eine Risikoscheuheit bei institutionellen Investoren auslöst.

Zusätzlich wird der CRE-Markt durch seine Exponierung gegenüber Zinsvolatilität behindert, wobei die Konvexitätseffekte zu verstärkten Sensitivitäten geführt haben. Institutionen, die diese Vermögenswerte halten, erfahren eine negative Konvexität, wobei Zinserhöhungen zu verhältnismäßig größeren Rückgängen der Vermögenswerte führen und potenzielle Mark-to-Market-Herausforderungen schaffen. Die Überlagerung des Zinssatzrisikos mit den bevorstehenden Refinanzierungsbedarfen bereitet den Boden für eine potenziell volatile Erschütterung der Marktdynamik. Die historische Korrelation zwischen steigenden Zinsen und CRE-Belastungssignalen weist auf die Notwendigkeit proaktiver Risikomanagementstrategien hin, wie sie durch frühere Zyklen, in denen Zinserhöhungen Anstiege der Ausfallraten vorangingen, veranschaulicht werden.

Strukturelle Fragilität in CRE-Schuldtiteln und Marktauswirkungen

Die Architektur von CRE-Schuldtiteln hat unter den aktuellen Marktbedingungen erhebliche strukturelle Fragilitäten offenbart. Im letzten Jahrzehnt hat die Verbreitung komplexer Finanzierungsmechanismen wie kommerzielle hypothekenbesicherte Wertpapiere (CMBS) und synthetische Collateralized Debt Obligations (CDOs) Schichten von Finanzingenieurwesen eingeführt, die die Transparenz verbergen. Diese Instrumente haben Risikoschichten aufgenommen, die in einer steigenden Renditeumgebung schwere Liquiditätsungleichgewichte aufweisen. Der Markt für verbriefte CRE-Produkte ist von dünnen Handelsvolumina auf dem Sekundärmarkt betroffen, was die Preisfindung erschwert und Bestrebungen, Positionen abzubauen, ohne erheblichen Kapitalverlust erschwert.

Diese Komplexitäten werden durch den weit verbreiteten Einsatz von kurzfristigen Brückenfinanzierungen verstärkt, die ursprünglich durch längerfristige Schulden ersetzt werden sollten, sobald die Stabilisierung der Objekte erfolgt ist. Der Übergang in höherzinsige Umgebungen hat diese Strategie behindert, viele Kreditnehmer in untragbare Schuldenpositionen verwickelt. Die Dissonanz zwischen den Cashflows von Vermögenswerten und den Schuldendienstkapazitäten wird schärfer, verschärft das Kreditrisiko und stürzt die Sicherheitskriterien wie Kreditschutzklauseln, auf die sich Kreditgeber historisch verlassen haben. Die Bank für Internationalen Zahlungsausgleich (BIZ) unterstreicht in ihrem jüngsten Finanzstabilitätsbericht hier, dass die schrumpfenden Puffer nicht nur die Zahlungsfähigkeit der Kreditnehmer bedrohen, sondern auch die systemische Stabilität der in CRE-Schuldprodukte verflochtenen Finanzmärkte.

Marktteilnehmer müssen die Vernetztheit dieser Schuldtitel vorsichtig navigieren, da die Kalibrierung von Risikotransfermechanismen unter Kreditgebern, Versicherern und Investoren zunehmend komplexer wird. Die vernetzten Abhängigkeiten, die durch syndizierte Kreditstrukturen und tranchenweise Risikoteilung gebildet werden, deuten darauf hin, dass die Welleneffekte von Ausfallereignissen systemischer sein könnten als erwartet. Folglich liegt es an den Elitefondsmanagern, die Exponierung gegenüber synthetischen und verbrieften CRE-Schulden kritisch zu evaluieren, Risikobewertungen neu zu kalibrieren und die Absicherungsmöglichkeiten in Betracht zu ziehen, die die Ausweitungen der Kreditspreads und potenzielle Liquiditätsengpässe berücksichtigen.

Anpassungen der Kapitalflüsse und strategische Reaktionen institutioneller Investoren

Institutionelle Fonds, die CRE-Portfolios verwalten, überprüfen nun strategisch die Kapitalflüsse im Licht der sich entwickelnden makroökonomischen Landschaft und der damit verbundenen Refinanzierungsdrücke. Die Liquiditätspräferenztheorie legt nahe, dass Zinsanstiege idealerweise Investitionen in höher rentierende Wertpapiere anreizen sollten; jedoch weicht die Erzählung in der facettenreichen Welt des CRE davon ab. Institutionelle Fonds müssen sich nun mit den Liquiditätsbeschränkungen illiquider Vermögensangebote angesichts steigender Opportunitätskosten auseinandersetzen. Die Neukalibrierung erfordert aktive Portfoliooptimierungsstrategien, um eine umsichtige Kapitalallokation sicherzustellen, was oft eine Abkehr von aktienreichen, schuldenbelasteten CRE-Positionen erfordert.

Während Fondsmanager durch diese turbulenten Gewässer navigieren, wurde ein besonderer Fokus auf die Neuausrichtung der Portfoliokonvexität unter Beibeh altung der Diversifizierung gelegt. Das Potenzial alternativer Investitionsmöglichkeiten wie Infrastrukturvermögen, die widerstandsfähige Cashflows mit variabler Zinsaussetzung bieten, ist in den Vordergrund gerückt. Zudem sind die Rücknahme der Hebelquoten und die Umverteilung von Kapital in Schuldinstrumente mit eingebetteten variablen Zinssätzen oder solche mit eingebetteten Optionen, um gegen kontinuierliche Zinssteigerungen abzusichern, zu den in Betracht gezogenen Ansätzen hinzugekommen. Die Betonung kontrazyklischer Strategien verstärkt das Narrativ von adaptiver Resilienz in institutionellen Investment-Frameworks.

Darüber hinaus haben die Finanzaufsichtsbehörden betont, dass Stresstests und Szenarioanalysen kritische Komponenten zur Minderung bevorstehender Ausfallsrisiken sind. Die Federal Reserve betont in ihrem 2026-finanzstabilitätlichen Handbuch hier, dass Fondsmanager ihren Fokus auf Resilienz durch diszipliniertes Liquiditätsmanagement und robuste Risiko-Governance-Frameworks verstärken sollten. Folglich wird eine umfassende Neubewertung des Durationsrisikos und der Kreditqualitätsbewertungen über die Portfolio-Bestände unerlässlich.

Rechtzeitigkeit in Marktreaktionen: Antizipation und Navigation potenzieller Ansteckung

Die Timing und Genauigkeit der Marktreaktionen auf Refinanzierungsherausforderungen sind entscheidend, um potenzielle Ansteckungsszenarien auf dem CRE-Markt vorwegzunehmen. Da die Schuldenfälligkeiten näher rücken, verengt sich das Fenster für strategische präventive Maßnahmen erheblich. Die Fähigkeit, Belastungspunkte genau vorherzusehen, hängt von einem detaillierten Verständnis von Marktindikatoren ab, wie Mietertragskurven, Belegungsraten und Kreditwürdigkeit von Mietern, die entscheidend sind, um Cashflow-Störungen vorherzusagen. Die Dichotomie zwischen opportunistischen Akquisitionsstrategien und umsichtigen Veräußerungen erfordert ein feines Gleichgewicht, um die Akquisition von Not leidenden Vermögenswerten zu kapitalisieren und gleichzeitig die Abwärtsrisiken zu mindern.

Die Feinheiten der Marktstimmung und ihre Auswirkungen auf die Vermögenspreisfindung müssen von Elitefondsmanagern sorgfältig berücksichtigt werden. Die verstärkende Rolle der Mediennarrative und der Investorenstimmung – Marktreaktionen verstärkend oder dämpfend – erfordert eine geschickte Verbindung von quantitativer Analyse und verhaltenswissenschaftlichen Erkenntnissen. Die Feedback-Schleife, die solchen Dynamiken innewohnt, kann sich zu selbsterfüllenden Prophezeiungen von Liquiditätsfallen in bestimmten Vermögensklassifizierungen beitragen, wobei negative Stimmungen erzwungene Vermögensverkäufe zu suboptimalen Bewertungen auslösen können. Die Rolle von strategischen Kommunikationsstrategien institutioneller Investoren wird daher zentral bei der Verwaltung und Mäßigung der Markterwartungen.

Schließlich bleiben die Resilienz und das Timing von Interventionen der Zentralbanken entscheidend, um systemische Zusammenbrüche zu verhindern. Die Spielräume und das Timing von Maßnahmen zur quantitativen Lockerung oder Änderungen der Reserveanforderungen könnten die Landschaft wesentlich verändern, was die symbiotische Beziehung zwischen Geldpolitik und Marktstabilität unterstreicht. Elitefondsmanager müssen strategische Dialoge mit wichtigen politischen Entscheidungsträgern pflegen, um sicherzustellen, dass das Bewusstsein und die Ausrichtung auf makroprudentielle Maßnahmen, die zur Verbesserung des Marktvertrauens beitragen, erhöht werden. Da sich das sich entfaltende Szenario abspielt, sind rechtzeitige Anpassungen, informiert durch fundierte Erkenntnisse und strategische Voraussicht, unerlässlich, um was eine formidable Phase der Marktneukalibrierung sein könnte, zu überstehen.

| Kriterien | Einzelhandelsansatz | Institutionelle Überlagerung |

|---|---|---|

| Risikotoleranz | Meistens niedriger | Höher, mit strukturiertem Risikomanagement |

| Zugriff auf Daten | Begrenzt, öffentlich verfügbar | Umfangreich, firmeneigen und fortschrittliche Analysen |

| Kapitalallokation | Kleinere Skala, individuelle Investitionen | Große Skala, diversifiziertes Portfolio-Investment |

| Entscheidungsprozess | Emotional, weniger formell | Analytisch, systematisch und modellbasiert |

| Regulatorische Einhaltung | Grundlegend, oft selbst verwaltet | Umfassend, von Compliance-Teams verwaltet |

| Nutzung von Leverage | Prudent, begrenzte Nutzung | Strategisch genutzt, Erhöhung der Renditen |

| Liquiditätsbedarf | Höher, kurzfristiger Fokus | Niedriger, langfristige Verpflichtungen |

| Markteinfluss | Minimal, individuelle Skala | Signifikant, institutionelle Einflüsse |

| Anpassungsfähigkeit an Marktveränderungen | Weniger agil, zeitaufwändige Anpassungen | Sehr agil, schnelle strategische Veränderungen |

| Investitionshorizont | Kurz- bis mittelfristig | Mittel- bis langfristig |

1 thought on “Die bevorstehende Refinanzierungskatastrophe im CRE-Bereich”