- Commercial real estate (CRE) sector is approaching a significant refinancing cliff in 2026, creating liquidity concerns.

- Rising interest rates exacerbate refinancing challenges as maturing debt needs to be rolled over at higher costs.

- Regional banks, with substantial CRE loan portfolios, face increased default risks and potential capital shortfalls.

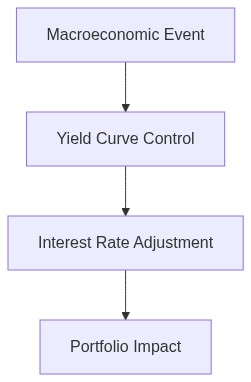

- The Federal Reserve’s yield curve control policies may not sufficiently address sector-specific liquidity crises.

- Potential CRE loan defaults could trigger contagion effects across financial markets if not managed properly.

“Risk cannot be destroyed; it can only be transferred or mispriced.”

La Inminente Catástrofe de Refinanciamiento CRE

El Cambio Inflexible en la Convexidad de las Tasas de Interés y Sus Repercusiones

El panorama de bienes raíces comerciales (CRE) está experimentando actualmente una transformación sin precedentes, impulsada en gran medida por un cambio sísmico en la convexidad de las tasas de interés. En los últimos 24 meses, hemos observado un rápido aumento en las tasas de interés que ha alterado fundamentalmente el costo del capital. La elasticidad de los precios de los activos inmobiliarios hacia estos cambios en las tasas ha exhibido una convexidad inesperada, precipitando una espiral descendente en las valoraciones de los activos. Este fenómeno se ve exacerbado por las políticas monetarias de los bancos centrales a nivel mundial, que buscan frenar una inflación que ha superado los umbrales de confort. El ciclo de ajuste agresivo de la Reserva Federal ha llevado la tasa de fondos federales objetivo a niveles no observados desde antes de la crisis financiera de 2008, aumentando dramáticamente el costo de refinanciar la deuda CRE que vence.

Dado el vencimiento de tramos de deuda CRE, especialmente aquellos originados durante el entorno de bajas tasas de la década anterior, los prestatarios ahora se enfrentan a un dilema de refinanciamiento con diferenciales de rendimiento significativos. La prima de liquidez que exigen los prestamistas se ha expandido a medida que la incertidumbre sobre los flujos de efectivo de los activos ha aumentado. Esto ha afectado particularmente a los activos no privilegiados—aquellos fuera de las principales áreas metropolitanas y sectores principales como la logística—que ahora están sujetos a diferenciales de crédito más amplios debido a los niveles de riesgo percibidos más altos. Los diferenciales entre oferta y demanda en el mercado de préstamos CRE se han ampliado a medida que persisten las dudas sobre la precisión de las valoraciones, alimentando un sentimiento de aversión al riesgo entre los inversores institucionales.

Además, el mercado CRE está obstaculizado por su exposición a la volatilidad de las tasas de interés, donde los efectos de la convexidad han llevado a sensibilidades amplificadas. Las instituciones que poseen estos activos están experimentando una convexidad negativa, donde los aumentos en las tasas de interés llevan a disminuciones proporcionalmente mayores en los valores de los activos, creando posibles desafíos de marcado a mercado. La superposición del riesgo de tasa con las necesidades de refinanciamiento inminentes prepara el escenario para un posible reajuste volátil en la dinámica del mercado. La correlación histórica entre las tasas en aumento y la angustia en CRE señala una necesidad de estrategias proactivas de gestión de riesgos, como se ejemplifica en ciclos anteriores donde aumentos en las tasas de interés precedieron picos en las tasas de incumplimiento.

Fragilidad Estructural en los Instrumentos de Deuda CRE e Implicaciones de Mercado

La arquitectura de los instrumentos de deuda CRE ha revelado una fragilidad estructural significativa bajo las condiciones actuales del mercado. A lo largo de la última década, una proliferación de mecanismos de financiamiento complejo, como los valores respaldados por hipotecas comerciales (CMBS) y las obligaciones de deuda colateralizadas sintéticas (CDOs), ha introducido capas de ingeniería financiera que oscurecen la transparencia. Estos instrumentos han absorbido capas de riesgo que, en entornos de rendimiento creciente, muestran desajustes severos de liquidez. El mercado de productos CRE securitizados enfrenta volúmenes de negociación en mercados secundarios escasos, sumando desafíos de descubrimiento de precios y complicando los esfuerzos para desinvertir posiciones sin erosión significativa de capital.

Complicando estas complejidades está el uso generalizado de financiamiento puente a corto plazo, inicialmente destinado a ser reemplazado por deuda a más largo plazo tras la estabilización de las propiedades. El paso a entornos de tasas de interés más altas ha obstruido esta estrategia, encerrando a muchos prestatarios en posiciones de deuda insostenibles. La disonancia entre los flujos de efectivo de los activos y las capacidades de servicio de la deuda se agudiza, exacerbando el riesgo de crédito y colapsando los colchones de convenios en los que históricamente han confiado los prestamistas. El Banco de Pagos Internacionales (BIS) subraya en su reciente informe de estabilidad financiera aquí que la reducción de los colchones amenaza no solo la solvencia de los prestatarios, sino también la estabilidad sistémica de los mercados financieros interconectados con productos de deuda CRE.

Los participantes del mercado deben navegar delicadamente la interconexión de estos instrumentos de deuda, a medida que la calibración de los mecanismos de transferencia de riesgo entre prestamistas, aseguradores e inversores se torna cada vez más intrincada. Las dependencias en red formadas a través de estructuras de préstamos sindicados y distribución de riesgo a nivel de tramos sugieren que los efectos dominó de los eventos de incumplimiento podrían ser más sistémicos de lo anticipado. En consecuencia, la responsabilidad recae en los gestores de fondos de élite para evaluar críticamente la exposición a la deuda CRE sintética y securitizada, recalibrar las evaluaciones de riesgo, y considerar opciones de cobertura que tengan en cuenta las expansiones de diferencial de crédito y posibles apreturas de liquidez.

Ajustes de Flujos de Capital y Respuestas Estratégicas de Inversores Institucionales

Los fondos institucionales que manejan carteras CRE están reevaluando estratégicamente los flujos de capital a la luz del paisaje macroeconómico en evolución y las presiones de refinanciamiento asociadas. La teoría de preferencia por la liquidez postula que los picos en las tasas de interés deberían idealmente incentivar la inversión en valores de mayor rendimiento; sin embargo, en el ámbito multifacético de CRE, la narrativa diverge. Los fondos institucionales deben ahora lidiar con las restricciones de liquidez de las tenencias de activos ilíquidos en medio de costos de oportunidad en alza. La recalibración exige estrategias activas de optimización de cartera para asegurar una asignación de capital prudente, a menudo requiriendo un cambio lejos de posiciones CRE ricas en capital y pesadas en deuda.

A medida que los gestores de fondos navegan estas aguas turbulentas, se ha puesto un enfoque particular en realinear la convexidad de la cartera al tiempo que se mantiene la diversificación. La potencialidad de vías de inversión alternativas como los activos de infraestructura, que ofrecen flujos de efectivo resilientes con exposición a tasas variables, ha cobrado prominencia. Además, reducir las relaciones de apalancamiento y redistribuir capital en instrumentos de deuda con tasas flotantes incorporadas o aquellos con opciones incorporadas para proteger contra continuas escaladas de tasas son enfoques considerados. El énfasis en estrategias contracíclicas refuerza la narrativa de resiliencia adaptativa en los marcos de inversión institucional.

Además, las autoridades de conducta financiera han enfatizado la importancia de las pruebas de estrés y el análisis de escenarios como componentes críticos para mitigar los riesgos de incumplimiento inminentes. La Reserva Federal enfatiza en su manual de estabilidad financiera 2026 aquí que los gestores de fondos deben mejorar su enfoque en la resiliencia a través de una gestión disciplinada de la liquidez y sólidos marcos de gobernanza de riesgo. En consecuencia, se vuelve imperativo una reevaluación integral del riesgo de duración y las evaluaciones de calidad crediticia en toda la tenencia de la cartera.

Oportunidad en las Reacciones del Mercado: Anticipando y Navegando Potencial Contagio

La oportunidad y precisión de las reacciones del mercado ante los desafíos de refinanciamiento son cruciales para prever posibles escenarios de contagio en el mercado CRE. A medida que se acercan los vencimientos de la deuda, la ventana para acciones preemptivas estratégicas se reduce considerablemente. La capacidad de pronosticar puntos de estrés con precisión depende de una comprensión granular de los indicadores del mercado, tales como curvas de rendimiento de alquiler, tasas de ocupación y solvencia de los inquilinos, que son vitales para anticipar interrupciones en los flujos de efectivo. La dicotomía entre estrategias de adquisiciones oportunistas versus desinversiones prudentes requiere un equilibrio fino para capitalizar adquisiciones de activos angustiados mientras se mitiga la exposición a la baja.

Las complejidades del sentimiento del mercado y su impacto en la revalorización de activos deben ser gestionadas meticulosamente por los gestores de fondos de élite. El rol amplificador de las narrativas mediáticas y el sentimiento inversor—ya sea amplificándolo o amortiguándolo—requiere una combinación hábil de análisis cuantitativo con conocimientos de finanzas del comportamiento. El bucle de retroalimentación inherente en tales dinámicas puede contribuir a profecías autocumplidas de trampas de liquidez dentro de ciertas clasificaciones de activos, con el sentimiento negativo precipitando ventas forzadas de activos a valoraciones subóptimas. El rol de las estrategias de comunicación institucionales se vuelve central para gestionar y templar las expectativas del mercado.

Finalmente, la resiliencia y oportunidad de las intervenciones de los bancos centrales siguen siendo fundamentales para evitar colapsos sistémicos. La latitud y el momento de las medidas de flexibilización cuantitativa o alteraciones en los requisitos de reserva podrían alterar materialmente el paisaje, subrayando la relación simbiótica entre la política monetaria y la estabilidad del mercado. Los gestores de fondos de élite deben fomentar diálogos estratégicos con influenciadores clave de políticas, asegurando conciencia y alineación en medidas macroprudenciales conducentes a mejorar la confianza del mercado. A medida que se desarrolla el escenario, las adaptaciones oportunas, informadas por inteligencia robusta y previsión estratégica, son esenciales para navegar lo que podría ser un período formidable de recalibración del mercado.

| Criterio | Enfoque Minorista | Superposición Institucional |

|---|---|---|

| Tolerancia al Riesgo | Usualmente más baja | Más alta, con Gestión de Riesgos Estructurada |

| Acceso a Datos | Limitado, Disponibles Públicamente | Extenso, Propietarios y con Analíticas Avanzadas |

| Asignación de Capital | Escala Menor, Inversiones Individuales | Escala Grande, Inversión en Portafolio Diversificado |

| Proceso de Toma de Decisiones | Emocional, Menos Formal | Analítico, Sistemático y Basado en Modelos |

| Cumplimiento Regulatorio | Básico, a Menudo Autogestionado | Integral, Gestionado por Equipos de Cumplimiento |

| Utilización de Apalancamiento | Prudente, Uso Limitado | Usado Estratégicamente, Incrementando Rendimientos |

| Necesidades de Liquidez | Mayores, Enfoque a Corto Plazo | Menores, Compromisos a Largo Plazo |

| Impacto del Mercado | Mínimo, Escala Individual | Significativo, Influencias Institucionales |

| Adaptabilidad a los Cambios del Mercado | Menos Ágil, Ajustes que Consumen Tiempo | Altamente Ágil, Cambios Estratégicos Rápidos |

| Horizonte de Inversión | Corto a Medio Plazo | Mediano a Largo Plazo |

El sector inmobiliario comercial enfrenta riesgos elevados de refinanciamiento debido a una porción significativa de deuda que vence en un contexto de aumento de tasas de interés y mayor tasa de vacancia en áreas urbanas clave. Los gestores de portafolio deberían considerar reducir su exposición a inversiones relacionadas con el sector inmobiliario comercial. Enfóquese en sectores con fundamentos más resilientes o aquellos que sean menos susceptibles a las fluctuaciones de las tasas de interés y a los cambios en los patrones de trabajo y venta al por menor. Además, priorice la liquidez y gestione cuidadosamente el riesgo del portafolio, diversificándose en clases de activos alternativas o regiones menos afectadas por las presiones actuales sobre el sector inmobiliario comercial.”

1 thought on “La inminente catástrofe de refinanciamiento CRE”